Polski rynek chmurowych usług infrastrukturalnych (IaaS) w 2014 r. szacowany jest na prawie 100 mln zł co stanowi około 8,3% całego rynku usług data center i usług dodanych, wartego łącznie prawie 1,2 mld zł. W nadchodzących latach wartość całego rynku usług cloud będzie rosła z dynamiką około 10%, głównie za sprawą usług SaaS (Software as a Service).

WARSZAWA (28 maja 2015 r.) Podczas briefingu dotyczącego raportu „Badanie dostawców usług przetwarzania w chmurze ze szczególnym uwzględnieniem usług IaaS” zaprezentowaliśmy wyniki naszego najnowszego projektu badawczego.

Póki co oferta dostawców IaaS jest kompletna, a dodatkowo konkurencyjna cenowo w stosunku do międzynarodowych gigantów (AWS, Rackspace, Microsoft czy Digital Ocean) – głównie przez większe koszty wdrożenia (drogie kompetencje na rynku).

W odróżnieniu do rynku data canter rynek usług cloud nie jest skoncentrowany w Warszawie. Można go świadczyć z dowolnego miejsca w Polsce i prawie połowa badanych dostawców oferuje swoje rozwiązania na bazie tylko jednej serwerowni. Pomimo takiego uwarunkowania większość dostawców usług gwarantuje dostępność swoich usług na poziomie od 99,95% do 99,99%, co jest standardem na poziomie światowym.

Specyfiką usługi chmurowej jest to, że operator platformy nie musi koniecznie posiadać własnego data center, co znacznie obniża bariery wejścia na ten rynek. W przypadku rynku SaaS większość dostawców – szczególnie tych małych – świadczy usługi na bazie na bazie kolokacji serwerów w profesjonalnym data center lub całkowicie wirtualnie – poprzez wykorzystanie infrastrukturalnych usług chmurowych (IaaS, ang. Infrastructure as a Service).

Na przeciętną platformę chmurową polscy dostawcy przeznaczają średnio 19 szaf przeliczeniowych 42U, co pozwala na wykreowanie kilku tysięcy vCPU. Jest ona zwykle wyposażona w prawie 10 TB pamięci vRAM, a czas na wykreowanie maszyny wirtualnej wynosi średnio 7 minut. Respondenci deklarowali spore rezerwy platform, których obciążenie typowo nie przekracza 50%. Jest to związanie m.in. z koniecznością zapewnienia rezerwy mocy w przypadku skokowego zapotrzebowania klientów na moc obliczeniową. Usługodawcy dodatkowo deklarują możliwość rozbudowy infrastruktury „pod potrze y klienta”.

Choć model chmury publicznej jest wiodącym sposobem korzystania z usług cloud przez klientów, większość dostawców uzgadnia umowy z klientami indywidualnie – w zależności od oczekiwań i potrzeb odbiorcy. Umożliwiają oni dodatkowe przeprowadzanie niezależnej oceny poziomu bezpieczeństwa i zapewnienia parametrów SLA świadczonych usług.

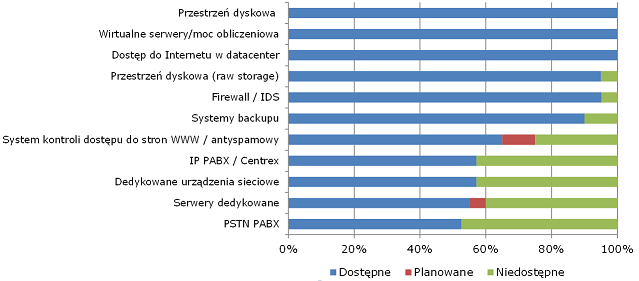

Najbardziej popularną formą realizacji usług cloudowych są wirtualne serwery (kategoria usług IaaS) oraz przestrzeń dyskowa. Podaż usług IaaS wynosi w badanej grupie 79%.

W przypadku PaaS jest to 71%, a SaaS tylko 47%.

Statystyka z udostępniania poszczególnych usług IaaS przez badanych dostawców usług (N=20)

– Największe szanse rozwoju dostawcy usług widzą w środowiskach DRC oraz usługach SaaS. Podaż tych usług wzrośnie średnio o ponad 17pp w okresie 2 lat.– powiedział Grzegorz Bernatek, Kierownik Projektów Analitycznych w firmie Audytel. – Co trzeci dostawca usług cloud rozwija ofertę SaaS – w tym zakresie przewidywana jest duża dynamika rozwoju oraz specjalizacja usługowa.